Descrizione

Aggiornamento 14 novembre 2025

Si informano i cittadini che hanno scelto di pagare il tributo IMU in due soluzioni che il saldo del tributo va effettuato entro il 16 dicembre 2025.

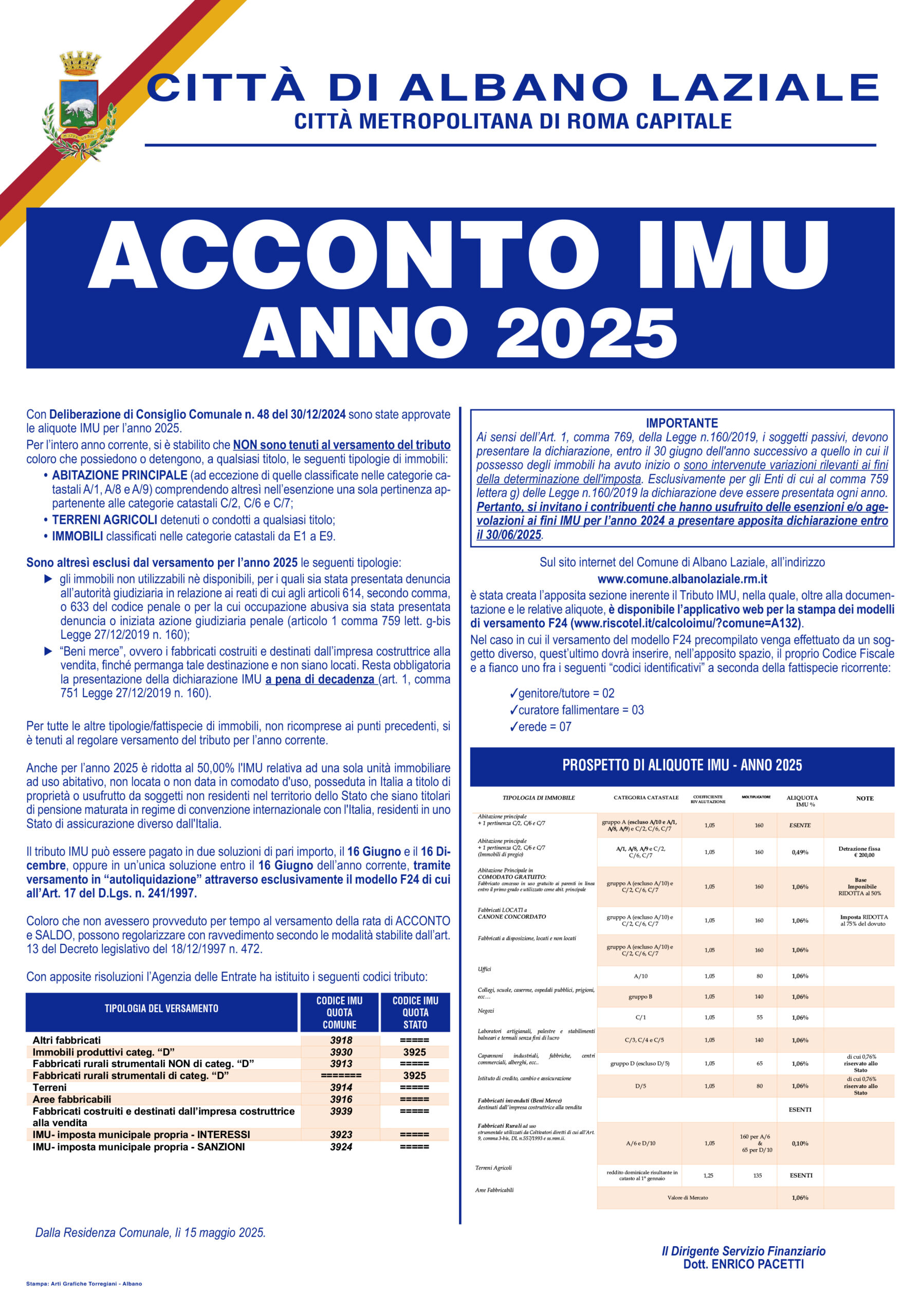

Con Deliberazione di Consiglio Comunale n. 48 del 30/12/2024 sono state approvate le aliquote IMU per l’anno 2025.

Per l’intero anno corrente, si è stabilito che NON sono tenuti al versamento del tributo coloro che possiedono o detengono, a qualsiasi titolo, le seguenti tipologie di immobili:

- ABITAZIONE PRINCIPALE (ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e A/9)

comprendendo altresì nell’esenzione una sola pertinenza appartenente alle categorie catastali C/2, C/6 e C/7; - TERRENI AGRICOLI detenuti o condotti a qualsiasi titolo;

- IMMOBILI classificati nelle categorie catastali da E1 a E9;

Sono altresì esclusi dal versamento per l’anno 2025 le seguenti tipologie:

- gli immobili non utilizzabili né disponibili, per i quali sia stata presentata denuncia all’autorità giudiziaria in relazione ai reati di cui agli articoli 614, secondo comma, o 633 del codice penale o per la cui occupazione abusiva sia stata presentata denuncia o iniziata azione giudiziaria penale (articolo 1 comma 759 lett. g-bis Legge 27/12/2019 n. 160);

- “Beni merce”, ovvero i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, finché permanga tale destinazione e non siano locati.

Resta obbligatoria la presentazione della dichiarazione IMU a pena di decadenza (art. 1, comma 751 Legge 27/12/2019 n. 160);

Per tutte le altre tipologie/fattispecie di immobili, non ricomprese ai punti precedenti, si è tenuti al regolare versamento del tributo per l’anno corrente.

Anche per l'anno 2025 è ridotta al 50,00% l'IMU relativa ad una sola unità immobiliare ad uso abitativo, non locata o non data in comodato d'uso, posseduta in Italia a titolo di proprietà o usufrutto da soggetti non residenti nel territorio dello Stato che siano titolari di pensione maturata in regime di convenzione internazionale con l'Italia, residenti in uno Stato di assicurazione diverso dall'Italia.

Il tributo IMU può essere pagato in due soluzioni di pari importo, il 16 Giugno e il 16 Dicembre, oppure in un’unica soluzione entro il 16 Giugno dell’anno corrente, tramite versamento in “autoliquidazione” attraverso esclusivamente il modello F24 di cui all’Art. 17 del d.lgs. n. 241/1997.

Coloro che non avessero provveduto per tempo al versamento della rata di ACCONTO e SALDO, possono regolarizzare con ravvedimento secondo le modalità stabilite dall’art. 13 del Decreto legislativo del 18/12/1997 n. 472.

IMPORTANTE

Ai sensi del Art. 1, comma 769, della Legge n.160/2019, i soggetti passivi, devono presentare la dichiarazione, entro il 30 giugno dell'anno successivo a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell'imposta.

Esclusivamente per gli Enti di cui al comma 759 lettera g) delle Legge n.160/2019 la dichiarazione deve essere presentata ogni anno.

Pertanto, si invitano i contribuenti che hanno usufruito delle esenzioni e/o agevolazioni ai fini IMU per l’anno 2024 a presentare apposita dichiarazione entro il 30/06/2025.

Accedere all'applicativo web per il calcolatore IMU e per la stampa dei modelli di versamento F24